新华网北京5月7日电(王蓓蓓 刘睿祎)银行业作为我国经济发展和金融稳定的“压舱石”,在坚守服务实体经济、防控金融风险、深化金融改革等方面发挥着重要作用。近期A股上市银行2024年和2025年一季度“成绩单”陆续揭晓,显示在净息差持续收窄的背景下,其仍交出了一份兼具韧性与质量的答卷。

贷款规模稳健增长,资产质量稳中向好,传递出行业经营韧性与市场信心。随着宏观政策加码、金融“五篇大文章”深化落地,上市银行在服务实体经济、防范风险的同时,正延续稳健发展态势。

韧性凸显:净利润企稳回升 结构优化对冲息差压力

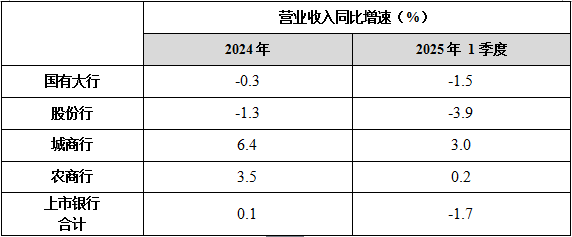

数据显示,截至2025年4月30日,42家A股上市银行披露的2024年年报显示,合计营收、归母净利润同比增速分别为0.1%、2.4%。

上市银行营收和归母净利润同比增速一览

数据来源:wind,广发证券发展研究中心

具体来看,2024年国有六大行主要经营指标保持稳健均衡,资产质量稳定向好。4家银行实现营收、归母净利润同比双增。其中,工商银行的资产规模依旧居首,较上年末增长9.2%至48.82万亿元。农业银行、建设银行资产规模超40万亿元,分别为43.24万亿元、40.57万亿元。

股份制银行中,浦发银行2024年净利润同比增幅达23.3%,增速居行业前列,兴业银行的净利润增速回升,发展势头较好。城、农商行的业绩景气度明显提升。青岛银行2024年实现归母净利润42.64亿元,同比增长20.16%,杭州银行、齐鲁银行增速超15%,分别为18.07%、17.77%,增速位列第二、第三;江苏银行实现归母净利润318.43亿元;宁波银行、北京银行、上海银行、南京银行2024年归母净利润分别为271.27亿元、258.31亿元、235.6亿元、201.77亿元。

全球知名咨询机构德勤表示:“2024年面对经营发展环境的充满挑战性,中国银行业稳住阵脚,保持了‘稳中有进’的发展态势。信贷资产质量总体稳健,存款规模持续扩张,不良贷款率保持在较低水平。贷款投向聚焦实体经济重点领域和薄弱环节,对高新技术产业、绿色产业和小微企业的金融支持力度持续增强,为实体经济高质量发展和新质生产力培育提供了有力支撑。”

值得注意的是,2024年央行两次下调存款准备金率和政策利率,助力经济保持回升向好态势,也对息差空间形成压力。数据显示,2024年我国商业银行净息差继续收窄,行业平均净息差下降17个基点至1.52%,持续考验银行盈利能力。

近日,上市银行发布2025年一季报,基本展现了今年的良好开局,也为扎实推动全年经营实现高质量发展打下坚实基础。数据显示,2025年一季度,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大行合计实现营业收入9101.84亿元,合计实现归母净利润3444.2亿元。

展望2025年净息差趋势,多家上市银行表示,一是考虑2024年存量房贷利率调整和LPR下调,受重定价因素影响,贷款收息率仍面临下行压力,将推动资产端收息率继续下行;二是存款利率市场化调整机制效能持续释放,存款付息率仍有下行空间,加之同业负债成本下降,有望进一步推动负债端付息成本下降。因此预计2025年银行业净息差仍将承压,但随着经济的逐步回升向好,净息差也将逐步企稳。银行业需要持续关注成本管理,尚待通过优化资产结构、客户结构等方式应对息差收窄压力。

稳中向好:不良率稳中趋降 重点领域风险可控

在近年来复杂多变的经营环境下,银行实现稳健经营、长远发展的核心在于要紧跟政策导向和市场趋势,既要满足不断提升的金融服务需求,又要牢牢守住不发生系统性金融风险的底线。

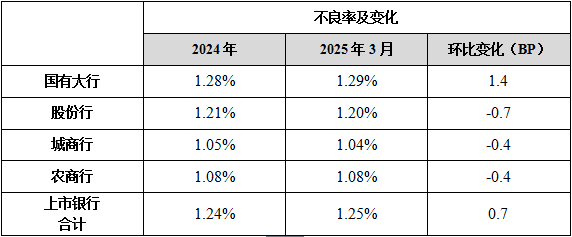

从上市银行2024年报和2025年一季度财报来看,上市银行普遍延续稳健态势,不良率稳中趋降,拨备覆盖率保持高位,资产质量持续夯实。

不良贷款率及其变化

数据来源:wind,广发证券发展研究中心

具体来看,国有六大行的资产质量整体稳健向好。除邮储银行不良贷款率同比上升以外,工行、建行、农行、中行、交通银行不良贷款率均有所下降,显示出整体资产质量的提升。截至2024年末,工商银行不良贷款率1.34%,较上年末下降0.02个百分点;拨备覆盖率214.91%,较上年末上升0.94个百分点,风险抵御能力持续增强。建设银行不良贷款率1.34%,较上年末下降0.03个百分点;关注类贷款占比1.89%,较上年末下降0.55个百分点;拨备覆盖率233.60%,风险抵补能力充足。

“我们在进一步深化完善集团一体化的风险管理体系,整体风险管控更加有序,重点领域的风险化解更加有力,集团的资产质量保持领先。”建设银行副行长李建江表示,建设银行2024年整体的不良贷款率、关注贷款率、拨备覆盖率、拨贷比都有比较稳定的表现。

2024年中信银行迎难而上、难中求成,资产质量稳健向好。业绩报告显示,该行不良贷款率1.16%,较年初下降0.02个百分点,达近10年来最好水平;拨备覆盖率209.43%,较年初上升1.84个百分点,达11年来最好水平。

中信银行表示,加固内控合规体系,风险管理既要善于“应对变量”,更要善于“驾驭变量”,既要精于“处置风险”,更要精于“经营风险”,让风险管控不断减少“价值消耗”,提升“价值创造”。

对于备受关注的房地产等重点领域,华夏银行2024年报数据显示,该行房地产业不良贷款余额较上年同期减少3.43亿元,不良贷款率下降0.45个百分点。不过值得一提的是,华夏银行2025年一季度营收、净利润大幅下降,为该行近年来较差的一季度表现。今年一季度,华夏银行实现营业收入181.94亿元,同比下降17.73%,实现归母净利润50.63亿元,同比下降14.04%。

红利释放:五篇大文章等领域金融服务持续做优做实

当前金融五篇大文章的深入推进,不仅彰显了银行业服务国家战略的担当,更成为其驱动自身转型的“第二增长曲线”。展望未来,随着政策工具持续发力、数字技术深度融合,上市银行正以服务实体为导向,加速业务结构优化,在息差压力中探索多元化转型,为经济高质量发展注入更强金融动能。

工商银行持续加强对“两重”“两新”“三大工程”等领域的金融服务,制造业、科创、绿色、普惠、涉农、民营等重点领域和薄弱环节的贷款实现良好增长。2024年投向制造业贷款余额4.4万亿元,保持行业首位,其中投向制造业中长期贷款余额2.1万亿元;绿色贷款余额突破6万亿元,保持行业首位;普惠贷款余额2.9万亿元,增速近30%;持续优化和提升对民营企业的金融服务,助力民营经济健康发展、高质量发展。

随着国家乡村振兴战略的深入推进,为农业银行发展带来了广阔空间,农业银行聚焦城乡融合发展,持续向县域、三农倾斜金融资源,不断增强在县域地区的服务能力和经营优势。

业务增量方面,2024年农业银行县域贷款年增量突破万亿元,余额达9.85万亿元,占全行境内贷款比重超40%;县域日均存款年增量1.12万亿元, 余额达12.53万亿元,占全行存款比重44%。整体看,县域对全行经营的贡献度持续提升。

农业银行银行副行长孟范君称,作为服务“三农”的国家队和主力军,农业银行将持续深耕县域农村市场,通过进一步加大“三农”县域金融供给、以更大力度巩固拓展脱贫攻坚成果、强化乡村振兴重点领域金融服务、推进渠道人员向县域农村下沉,努力推动乡村振兴金融服务更聚焦、更平衡、更扎实。

交通银行持续加大对制造业、战略性新兴产业、金融五篇大文章以及国家重大战略、重点领域和薄弱环节的信贷资源投放力度,相关贷款余额稳步增长。2024年末,科技金融授信客户数较上年末增长45.37%,专精特新中小企业贷款、科技型中小企业贷款增速分别为64.5%和59.59%。

兴业银行将做好五篇大文章与擦亮“三张名片”、布局“五大新赛道”、打造“数字兴业”有机结合、融合推进。在科技金融领域,打造科技金融“1+20+150”经营管理体系,完善科技金融“生态伙伴、专业研究、产品服务、风险策略、考核评价、科技支撑”“六大”专属支撑。2024年兴业银行作科技金融客户32.45万户,较上年末增长14.15%;科技金融融资余额1.74万亿元,较上年末增长17.82%;科技金融贷款余额9,689.16亿元,较上年末增长20.68%。

光大银行坚持以服务实体经济为根本宗旨,扎实做好金融五篇大文章,持续加强对重大战略、重点领域和薄弱环节的优质金融服务。截至2025年一季度末,该行科技型企业贷款余额4158亿元,比上年末增长9.6%;绿色贷款余额4609亿元,比上年末增长11.6%;普惠贷款余额4487亿元,比上年末增长3.0%;创建首批64家“养老金融服务中心”,累计提供760余支养老金融产品。